时间: 2024-04-02 21:42:11 | 作者: 精密塑胶模具制造

连接器是连接两个元器件,传输电信号和光信号的电子元器件。连接器应用广泛,既存在于日常使用的消费电子科技类产品中,也出现在高端国防产品中。连接器在汽车、通讯、工业、交通、家电、医疗等所有的领域也都处处需要发挥作用。各个行业的技术升级都会给连接器市场带来新的上升空间。全球连接器市场近40年来持续增长,据Bishop&Associate多个方面数据显示,全球连接器市场从1980年的594亿元增长到2016年的3643亿元,复合增长率高达5.2%,近十年来增速放缓,复合增长率为2.6%。虽然2014年之后连接器市场出现暂时性下滑,但随之而来的经济复苏与技术升级必将继续带动这一产业向前快速发展。

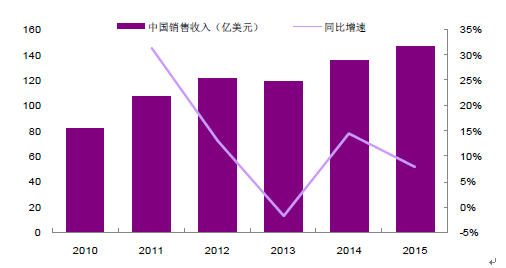

1、中国连接器市发展迅速,未来空间广阔。2015 年全球连接器市场规模已超越3000 亿元,中国、北美、欧洲所占份额都超过20%。中国目前规模有800 亿元,是全球第一大市场,并且正处于快速成长期,增速远超全球平均以及北美、欧洲等主要市场。2010-2015 年,中国连接器市场收入复合增速达到12.5%,同期全球复合增速仅为2.6%,特别是在2015 年全球销售下降1.5%的情况下,依然保持8% 的增速,说明了市场需求旺盛、发展良好,这为从事连接器行业研发和生产的公司可以提供了非常广阔的发展空间和环境。

近年来,由于国内4G 网络通信设施建设加快、城轨交通建设加速、新能源汽车爆发式增长、国防预算持续较快增长并且投入武器装备占比持续加大、消费电子和汽车电子迅速增加等原因,连接器的需求将会促进放大, 我们判断国内连接器行业未来有望维持10%左右的增速。

2、连接器作为各个行业的中间产品,上游是金属、半导体、化学制品等材料,下游是汽车、通信设施、计算机、工业设施等领域的终端产品,应用场景范围非常广、品类繁多、人均营业收入不高、非标定制属性较强,有一定的技术壁垒和工艺技术要求,不一样的行业的连接器产品差别非常大。这无形中给连接器厂商开拓新客户、满足多种客户的需求带来了较大困难,同样也增加了客户寻找合适供应商的成本。

并购重组提升行业集中度是海外连接器有突出贡献的公司发展的重要路径。在全球连接器产业近三十年的高速发展期,连接器厂商和客户的战略合作关系相对稳定,企业的并购重组非常频繁,行业集中度提升迅速,拥有足够资金和较强研发能力的公司通过自身成长和外延并购持续提高市场份额。当下,世界前十大连接器企业的市场份额已经从上世纪80 年代的38%提升至2014 年的57%左右,其中top3(泰科电子、安费诺、莫仕)就占了三成以上。

国内连接器行业第一梯队发展势头迅猛。近年来,随着世界产业链重心逐渐向中国转移,国内连接器市场开始保持高速增长,特别是占市场份额较大的厂商,产能得到充分释放,业绩增长提速明显,国内top5(立讯精密、中航光电、得润电子、航天电器、永贵电器)连接器企业的总营业收入和总净利润近5 年的复合增速分别达到35.8%和31.9%,远高于行业增速12.5%。

国内连接器行业集中度大幅提高。国内Top3(立讯精密、中航光电、得润电子)连接器企业的市场份额已经从2010 年的5.8% 提升至2015 年的17%,但仍然远低于国际三巨头的30%,这说明未来还有很大的提升空间,也为行业龙头企业迅速做大做强提供了难得的机遇。

国防军费开支仍具有较大提升空间。2015 年中国军费支出8868 亿元, 在全世界排名第二,仅次于美国;但中国国防军费占GDP 的比重仅为1.3%, 相对于世界其他主要大国2%-3%的水平,还有一倍左右的上升空间;国民人均和军人人均的军费,也都相对较低。我们判断在当下这种政治紧张、多方博弈、矛盾酝酿的时局下,未来我国的军费还会有很大的提升空间。

武器装备支出将继续保持较高速度增长。我国国防军费主要由人员生活费、训练维持费和装备费三部分组成,各部分大体各占1/3。2011-2015 年, 我国国防预算以11%的复合增速持续增长,2016 年国防预算支出9543 亿元,同比增长7.6%,增速有所下降,主要是因为裁军30 万导致人员生活费和训练维持费的减少,而武器装备开支占比提升。

武器装备更新换代提速,国务院也表示未来国防军费将重点向武器装备倾斜,我们判断未来武器装备费用占国防军费的比例将逐渐提高,武器装备支出的增速将超过国防预算增长。

现代化军队对协同化、一体化作战能力的要求越来越高,武器装备对信息化、智能化程度的要求也越来越高。特别是进入21 世纪以来,无论是军机舰艇、坦克导弹,还是雷达卫星、激光火炮,几乎所有类型和种类的武器装备都在迅速地进行更新换代。

截止2015 年末,我国现役军机有2860 架,相比美国的13902 架,还不及其四分之一,各项战斗性能也有较大差距, 人均数量与世界其他国家比较也相差很大,军机未来的市场空间很大。

武装直升机差距明显,提升空间较大。占军机总数四分之一的武装直升机,一直是中国航空工业的短板,截止2015 年,我国现役武装直升机共有800 多架,其中国产的“武直”系列只有约500 架,数量甚至还排不进世界现役的各系列武装直升机的前十位。但经过多年的积累和探索,现在我国各项研发技术和生产能力已经有了很大提高,仅次于美国和俄罗斯。对比世界其他主要系列的直升机数量,考虑到未来战争和救灾抢险时对直升机多样化的需求,武装直升机也会有很大的提升空间。

信息技术的发展使得武器装备电子化程度逐渐提高,连接器应用比例也会相应提高,同时国家要求国防领域电子元器件的国产比例要从目前的80% 提升至90%以上,这又给军品连接器业务的扩大提供了机会。

目前商用车单车连接器约6000 元,乘用车单车连接器约3000 元,私用充电桩连接器约1200 元/套,公用充电桩连接器约为3500 元/套。

新能源汽车迎来爆发,充电桩建设加速。2015 年,随着国家政策的引导、购置税减免等各项补贴的落地、新能源汽车迎来了井喷式的爆发。根据中国汽车工业协会数据统计,2015 年新能源汽车产量达34 万辆(商用车12.5 万辆,乘用车21.5 万辆),同比增长3.3 倍:其中,纯电动车型产量25.46 万辆,同比增长4.2 倍,插电式混合动力车型产量8.58 万辆,同比增长1.9 倍。截止2015 年末,中国新能源汽车累计生产48.8 万辆。新能源汽车的增长也必然带动充电桩的加速建设,2015 年全国新增公共充电桩1.8 万个,同比增速58%,目前保有量大约4.9 万个。

新能源汽车快速增长,连接器需求保持快速增长。根据《节能与新能源汽车产业发展规划(2012-2020 年)》,到2020 年我国新能源汽车累计产销量将达到500 万辆,这代表未来五年将新增新能源汽车超过450 万辆,预计年产量复合增速约30%。2015 年我国新能源汽车连接器市场规模约为14 亿元,我们假设随着产业逐步成熟,产量上升成本下降,新能源汽车连接器的单价将逐年下降,预计未来三年新能源汽车连接器产业的复合增速31%, 五年复合增速为21%。

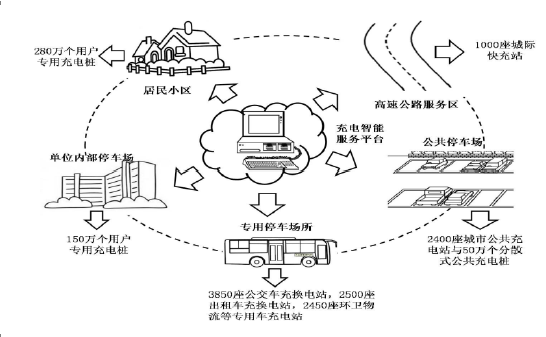

全国充电桩建设将迎来高峰。国务院于2015 年11 月发布了《电动汽车充电基础设施发展指南(2015-2020 年)》,计划到2020 年,我国将建成集中式充换电站超过1.2 万座,充电桩达到480 万个,其中包括280 万个居民区的用户专用充电桩,150 万个公共机构、写字楼、工业园区等单位停车场的用户专用充电桩,以及50 万个分散式社会公共充电桩。

充电桩连接器有望迎来快速增长。根据国家能源局公布的《2016 年能源工作指导意见》,2016 年全国计划新增充电站2000 多座、分散式公共充电桩10 万个,私人专用交流充电桩86 万个,各类充电设施总投资300 亿元。2015 年我国充电桩连接器市场规模约为1.9 亿元,按照目前全国各城市的建设进度和国家电网的招标情况,我们保守估计2016 年充电桩连接器的市场规模将超过6 亿元。同样的,假设充电桩连接器的单价逐年下降,预计未来三年充电桩连接器产业的复合增速达到84%,五年复合增速为57%。

连接器保持稳健成长。根据统计数据,2016 年全球连接器市场达到 544 亿美元,同比增长 4.5%,依然保持稳健成长的态势。中国市场表现更优,增速约为全球市场增速 2 倍,同比增长10%,达到159.4亿美元,占全球比例接近30%,远高2010年的 20%。

汽车连接器是最大应用市场。根据统计,汽车市场应用是全球连接器最大的应用市长,占比达到 22.2%。其次是电信与数据通信,约有 21%,另外计算机与工业分别占比达到 16%、12%。

汽车领域有望打开新的成长空间。汽车的创新主要在汽车电子,随着未来新能源汽车、ADAS、无人驾驶和车联网的普及,汽车电子占比仍将继续提升。据数据,2016年全球汽车电子规模预计将达到2348亿美元,2012-2016年复合增长率达到9.8%。其中,中国汽车电子市场规模预计 740.6 亿美元,同期复合增长率达到 14.6%。汽车电子的强势增长将推动渗透率不断提升,预计到 2020 年,汽车电子渗透率将从现阶段的30%增长至 50%以上。

汽车连接器瞄准电动汽车广阔市场。相较于手机产业链,汽车产业链更为封闭,包括TE,Molex 等占据汽车连接器领先地位,国内连接器厂商进入难度相对较大。2015 年中国电动汽车(EV)销量同比增长 449%(包括客运和商用车辆),插电式混合动力汽车(PHEV)销量也增长了 181%,未来汽车行业的主要增量来自于新能源汽车,传统能源汽车销量逐渐下滑。

目前近80%的高速列车连接器仍依赖进口。CRH1 型、CRH2 型、CRH380(AB)型、CRH3 型和CRH5 型动车组主要使用哈廷公司的HDC 重载连接器,CRH2 型动车组主要使用JAE 和YUTAKA 的连接器,CRH5 型动车组主要使用哈廷公司的HDC 重载连接器和符合MIL-C5015、MIL-C26482 标准的圆形连接器。连接器在动车成本构成中占比1%-1.5%左右,并且每6 年都需要进行一次更换,根据我们的测算,2015 年我国动车连接器市场规模达到14 亿元,其中更换需求为2.6 亿元。

第一节 项目背景第二节 项目概况第三节 项目竞争优势一、技术优势二、成本优势三、政策优势四、地域优势第四节 项目投资亮点第二章 项目介绍一、项目名称二、项目内容三、项目性质四、项目地点五、投资金额六、项目承办单位七、资金来源八、建设周期九、主要建设内容及规模十、主要产品规模十一、项目技术方案十二、项目投资回收期第三章 项目行业分析第一节 项目行业分析一、连接器宏观市场环境二、连接器产品市场前景三、全国及项目所在地连接器产业发展现状第二节 项目竞争力分析一、竞争分析二、行业进入壁垒分析第三节 项目商业模式一、连接器项目商业模式二、连接器项目商业模式优势第四章 项目公司介绍第一节 项目公司概况第二节 企业主要竞争资源第五章 项目产品第一节 产品介绍第二节 产品性能第三节 技术特点第四节 产品的竞争优势第五节 典型客户第六节 盈利方案第六章 产品与开发第一节 产品研究与开发第二节 研发与技术第三节 项目技术基础一、已有的成果及技术水平二、小规模生产性试验及流程三、技术团队第七章 项目建设计划第一节 项目进度规划第二节 项目建设方案一、第一期二、第二期三、第三期第八章 发展规划与运营策略第一节 公司发展规划一、企业发展目标二、企业发展策略第二节 企业营销战略一、品牌营销战略二、产品营销策略第三节 市场推广方式一、销售方案二、营销方案三、价格策略第四节 建设与运营管理一、项目组织机构二、定员定岗三、项目管理措施第九章 财务分析与预测一、收入预估二、税金估算三、成本费用估算四、利润估算五、财务指标六、总投资收益率(ROI)第十章 项目效益分析第一节 项目的经济效益分析第二节 项目的社会及生态效益分析一、社会效益二、生态效益第十一章 资金需求第一节 资金需求及使用规划一、项目投资估算说明二、项目总投资三、固定资产投资四、流动资金第二节 资金筹集方式一、项目拟采用的融资方式二、项目融资方案第三节 详细使用规划第四节 还款能力分析第十二章 风险分析第一节 风险分析第二节 风险规避措施第十三章 中金普华结论及建议返回搜狐,查看更加多